Das grundsätzliche Problem mit potenziell manipulierten Dokumenten

ist nicht immer einfach zu lösen. Die Illustrierte stern hatte ihr Desaster 1982 mit den (vermeintlichen) Hitler-Tagebüchern zu bestehen. Aber auch DER SPIEGEL beispielsweise war nicht immer vor solchen Täuschungen gefeit.

So war das Nachrichtenmagazin 1988 einem gefälschten Dokument mit Foto aufgesessen, das den damaligen österreichischen Bundespräsidenten Kurt WALDHEIM der Lüge, konkret der Mittäterschaft eines Kriegsverbrechens überführen sollte (Nr. 5/1988). Die Manipuleure aus dem damaligen Jugoslawien, u.a. ein »anerkannter Historiker« (SPIEGEL), hatten sich, nachdem die Fälschung aufgeflogen war, rechtzeitig mit ihrem Honorar aus dem Staub gemacht. Wie man ein solches Dokument hätte a) quellenkritisch prüfen und b) dessen (Vermarktungs-)Weg nach Deutschland ausreichend hinterfragen können, hatte dann dezidiert (und absolut lesenswert) der stern beschrieben (Nr. 7/1988: 178-180): Denn auch der Illustrierten hatte man den Deal angeboten. Die aber hatte – aufgrund ihrer Erfahrungen mit den Hitler-Tagebüchern – aufgrund vieler ungeklärter Fragen zur Echtheit des Dokuments und zur Plausibilität der mitgelieferten Antworten seitens der Lieferanten letztlich abgewunken – zu groß waren die verbliebenen Zweifel der Redakteure. Danach war die Story dann im SPIEGEL erschienen.

Ganz grundsätzlich ist eine völlig zweifelsfreie Echtheitsüberprüfung anhand des physischen Materials immer schwierig – zumindest für eine Redaktion. Denn was sich schon als ausgesprochen schwierig beim Original erweist, muss bei einer nachträglichen Kopie noch schwieriger ausfallen – viele Dinge, die man beim Original (noch) überprüfen kann, entfallen beim Duplikat (Papier, Druckerschwärze, Tinte usw.). Gleiches gilt für Dokumente in digitaler Form. So wird aus diesem Grund ein Plausibilitätscheck und/oder das Befragen derer, die an dem Material in irgendeiner Form ›mitgewirkt‹ haben, unverzichtbar. Im Zweifel hilft nur eine kriminal- und/oder materialtechnische Untersuchung bzw. eine datenforensische Überprüfung.

Das Beispiel und der Gang potenzieller Überlegungen

Es geht um ein Bauprojekt und eine in diesem Zusammenhang aufgetauchte Rechnung. Sie gibt es allerdings in 4 Varianten. Alle vier Rechnungen beziehen sich dasselbe Bauvorhaben und alle sind auch auf den selben Tag datiert: »1. Juni 1983«. Der Rechnungssteller ist in allen vier Fällen ebenfalls identisch: Ernst GRÜNLER, der sich auf dem Briefkopf u.a. als »SPEZIALIST f. Beratung b. Baubehörden« bezeichnet. Die ausgewiesenen Rechnungssummen indes – eine »Provision für obiges Bauvorhaben« – variieren: zweimal lauten sie auf 3.223.619,93 DM, zweimal auf 2.810.200 DM.

Man kann sich vorstellen: Je nachdem, über welches der vier Rechnungsdokumente man verfügt, würde man dieses oder jenes, in jedem Fall aber etwas behaupten, was im Kontrast zu den jeweils anderen drei Belegen stehen würde – sofern man von diesen Kenntnis hätte. Genau dies ist das Problem, das hier erläutert werden soll: Papier ist geduldig, was hier bedeutet: Papier ist auch manipulierbar. Dies ist hier geschehen.

Um deutlich zu machen, was geschehen ist, soll zunächst jedes der vier Dokumente allein analysiert, danach dann der Zusammenhang hergestellt werden. Die Reihenfolge entspricht dabei jener, in der die fragliche Rechnung mehrmals verändert wurde. Da der so genannte große Zusammenhang, in dem diese Dokumente insgesamt stehen, einigermaßen verwickelt ist und umfangreicherer Erläuterung bedürfte, sei etwas später ein verkürzter Blick auf das hier Relevante getan.

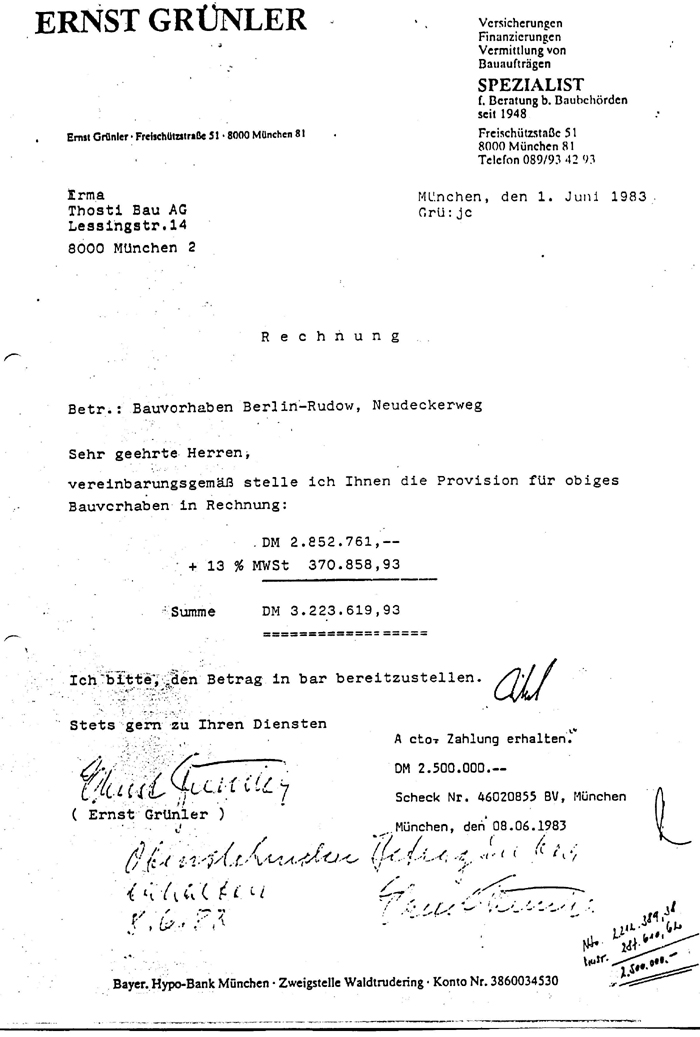

Hier die erste, also die Ausgangsrechnung, Rechnung Nr. 1:

Rechnung Numer 1 besagt, dass der Rechnungssteller »vereinbarungsgemäß« eine »Provision« erhalten« hat – in nicht unbeträchtlicher Höhe. »A cto.« ist eine Zahlung in Höhe von 2,5 Mill. DM bestätigt. Die Bestätigung wird offenbar durch den Namenszug eines Firmenangehörigen des Rechnungsempfängers (rechts neben dem Wunsch »in bar bereitzustellen«) sowie den Text ganz unten »Obenstehenden Betrag in bar erhalten« nebst Unterschrift des Rechnungsstellers dokumentiert. Das Initial rechts neben dem maschinenschriftlich eingefügten Vermerk, der auch die Schecknummer ausweist, könnte die Bestätigung eines weiteren ›Kontrolleurs‹ bedeuten – bei solchen Summen nicht ganz unüblich. Die dreizeilige handschriftlich notierte Zahlenreihe rechts unten ist die Aufschlüsselung dazu, wie sich die 2,5 Millionen-Vorabzahlung auf Nettosumme plus Mehrwertsteuer verteilt.

Und weiter: Der Rechnungssteller domiziliert in München, das provisionierte Bauprojekt steht in Berlin. So weit – für die Baubranche jedenfalls – nichts direkt Ungewöhnliches.

Ungewöhnlich und daher auffällig: 1) Nicht enthalten ist auf diesem Dokument der genaue Grund oder eine spezifizierte Leistung für diese vergleichsweise hohe Summe. Provisionären ist es letztlich egal, für was genau sie Geld erhalten, aber das zahlende Unternehmen tut – aus steuerlichen Gründen – besser daran, genau beschreiben zu lassen, für welche Leistung es zahlen soll; das mindert im Zweifel Diskussionsaufwand, wenn sich die Betriebsprüfer vom Finanzamt anmelden. 2) Der Betrag soll »in bar« bereitgestellt werden. Das stelle man sich vor: In größter Stückelung wären dies 644 Fünftausender-Scheine gewesen. Alternativ: 32.200 Hundertmarkscheine. Egal wie: Der Rechnungssteller möchte das Geld offenbar persönlich abholen, um es irgendwohin zu verbringen. Bekommen hat er es indes als Scheck – ein Stück schmales Papier, kleiner als A5-Format, dessen Verlust erhebliche Folgen hätte, denn eine Bank löst einen Barscheck immer (nur) dem gegenüber ein, der ihn gerade vorlegt, also auch einem Taschendieb.

Spätestens an dieser Stelle ist Recherchebedarf angezeigt.

Folgendes würde sich dabei in München herausstellen: Der Rechnungssteller wird sich als schon leicht betagter Herr entpuppen: Rentner, weit über 70 Jahre alt. Die Adresse: Eine kleine Wohnung in einem Neubauviertel. Sozialer Wohnungsbau. So weit, so merkwürdig.

Eine Recherche vor Ort an der Baustelle in Berlin: eine Großbaustelle. Das zahlungsbereite Unternehmen: die Thosti Bau AG in München, eine der großen Niederlassungen des in Ausburg ansässigen Bauriesen, der zwischenzeitlich in WTB (Walter, Thosti, Boswau + Knauer) umfirmierte, dann in Walter Bau AG und inzwischen pleite ist. Ein Blick auf das Bauschild hätte zudem ergeben, dass im Stadtteil Berlin-Rudow nicht die Walter Bau-Filiale München, sondern die Filiale Berlin als bauausführende Firma ausgewiesen ist. Die Geldtransaktion hingegen spielt sich ausschließlich in München ab – zwischen einer nicht offiziell am Baugeschehen beteiligten Konzernfiliale und einem betagten Rentner. So weit die Tatsachen, die allerdings noch keinen erkennbaren Sinn verraten.

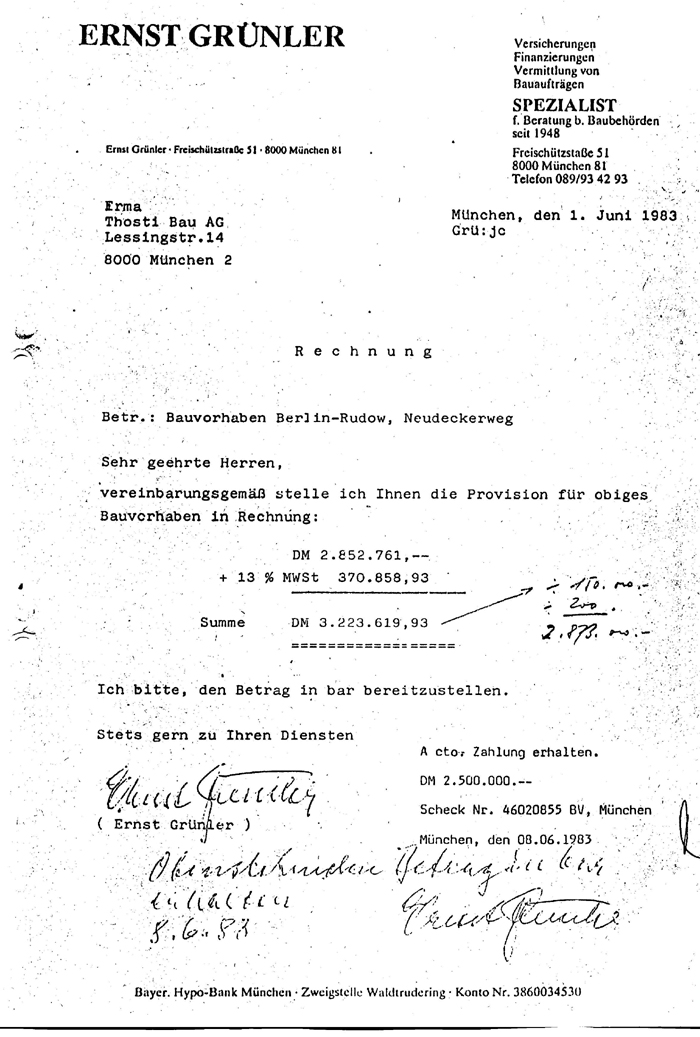

Rechnung Nr. 2:

Rechnung Numer 2 ist, soweit es den maschinen- und handschriftlich verfassten Text des Rechnungsstellers betrifft, mit der Ersten identisch. Allerdings sind drei Dinge anders. Zum Ersten fehlt der handschriftliche Namenszug des Thosti-Mitarbeites, der die geforderte Summe bestätigt wie in Rechnung 1. Ebenfalls fehlt die dreizeilige Kalkulation der 2,5 Millionen Marksumme. Stattdessen gibt es eine ganz andere handschriftlich fixierte Notiz: Von der geforderten Provision in Höhe von 3,3 Mill. DM werden Abzüge in Höhe von »./. 150.000« sowie »./. 200« vorgenommen, so dass die Endsumme nunmehr »2.873.000« lautet. Dies ist zwar nicht ganz korrekt errechnet, aber möglicherweise spielen 619,93 DM Differenz bei solchen Größenordnungen keine Rolle mehr.

Je nachdem, ob man als Journalist nun Kenntnis von beiden Rechnungen hat oder nicht, liegen Fragen auf der Hand.

Ist man nur im Besitz der Rechnung Numer 2, so wäre – im Vergleich zur ersten Rechnung – nichts zusätzliches auffällig.

Kennt man beide Dokumente, dann gingen die Fragen erst richtig los. Denn in jedem Fall muss es sich um zwei völlig unterschiedliche Rechnungen und vermutlich auch Rechnungsvorgänge handeln. Aus den völlig verschiedenen nachträglich angebrachten Vermerken usw. wird klar, dass es sich nicht um eine einzige Rechnung handeln kann, die – abhängig vom weiteren Bearbeitungsgang – mit immer mehr Vermerken versehen wird. Wäre es hingegen eine (einzige) Rechnung und wäre Rechnung 1 die Ausgangsvorlage, so müssten auf Rechnung 2 auch alle Vermerke der ersten Rechnung verzeichnet sein. Dies ist nicht der Fall. Umgekehrt gilt natürlich das Gleiche: Wäre Rechnung 2 die Erstvorlage, so müsste sich die korrigierte Summe 2,8 Mill. wieder finden. Und: Der die Provisionsforderung bestätigende Namenszug des Firmenmitarbeiters auf Rechnung 1 kann sich auch nicht auf die 2,8 Mill.-Korrektur beziehen. Ergo handelt es sich um zwei unterschiedliche Rechnungen mit identischer Vorabauszahlung, alle am gleichen Tag für ein und dasselbe Bauvorhaben ausgestellt!

Merkwürdig nur: Die Bestätigung des Rechnungsstellers »Obenstehenden Betrag in bar erhalten« plus Unterschrift und Datum ist nicht nur dem Text nach identisch, sondern ganz offenbar auch in jedem Detail: Schriftzug, Größe und Platzierung auf der Rechnung entsprechen sich praktisch millimetergenau. So gesehen wieder doch nur 1 Rechnung?

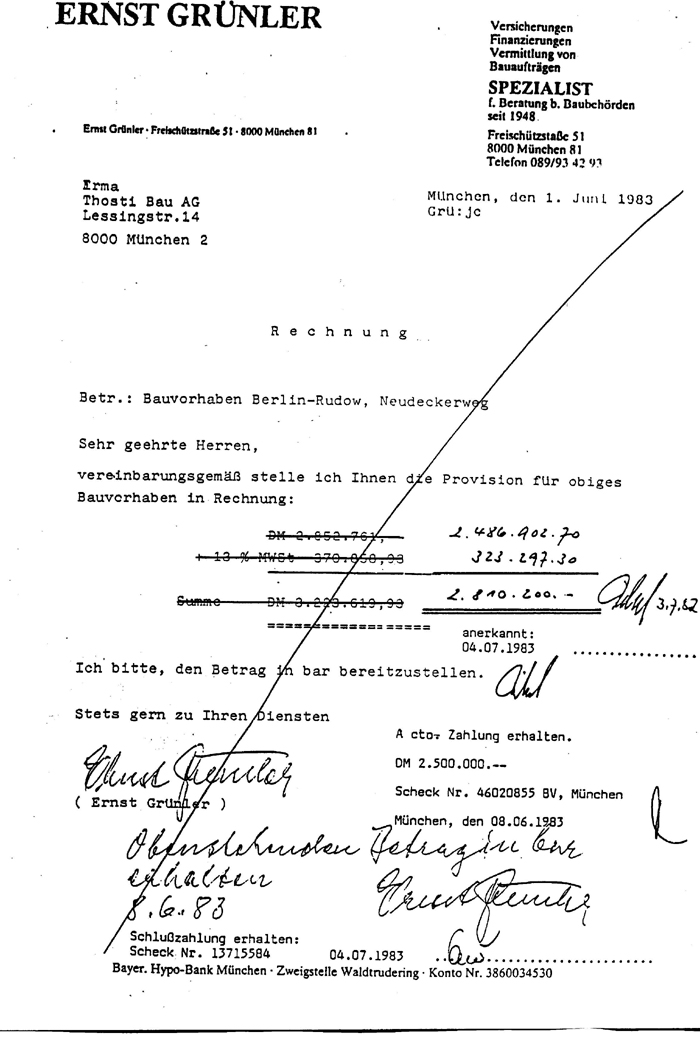

Rechnung Nr. 3 löst dieses Rätsel nicht:

Fast alles aus der ersten Rechnung findet sich hier wieder. Aber drei völlig neue Details gibt es hier, die sich auch nicht auf Rechnung 2 wieder finden. Zum Ersten: Die ganze Rechnung ist durchgestrichen, und zwar so, als wollte jemand zum Ausdruck bringen: gilt nicht! Zweitens gibt es – im Gegensatz zum geforderten Rechnungsbetrag in Höhe von 3,2 Millionen – jetzt eine wiederum neue Summe: »2.810.200 DM«. Die zeichnet sich sogar durch einen eigenen Bestätigungsvermerk mit Datum aus (»3.7.83«), der dem allerersten ziemlich ähnelt. Und ebenfalls neu: Eine Bestätigung ganz links unten: »Schlusszahlung erhalten« nebst Schecknummer, Datum (4.7.1983) sowie offenbar einem bisher unbekannten Namensinitial.

Würde man jetzt wiederum nur über dieses Rechnungsexemplar verfügen, so gilt gleiches wie im Rechnungsfalle 1 und 2. Egal, was man daraus inhaltlich folgern würde: Es wäre im Zweifel falsch, denn im Prinzip kann nur einer der bisher drei Varianten gelten. Aber dies geht aus einem einzigen Dokument allein nicht hervor.

Hätte man ein weiteres Rechnungsexemplar oder sogar alle drei Versionen, so ließen sich die nahe liegenden Fragen auch nicht mehr anhand der Dokumente oder mittels plausibler Hypothesen erschließen. Sicher ist nur: Hier können einige Dinge nicht (überein-)stimmen.

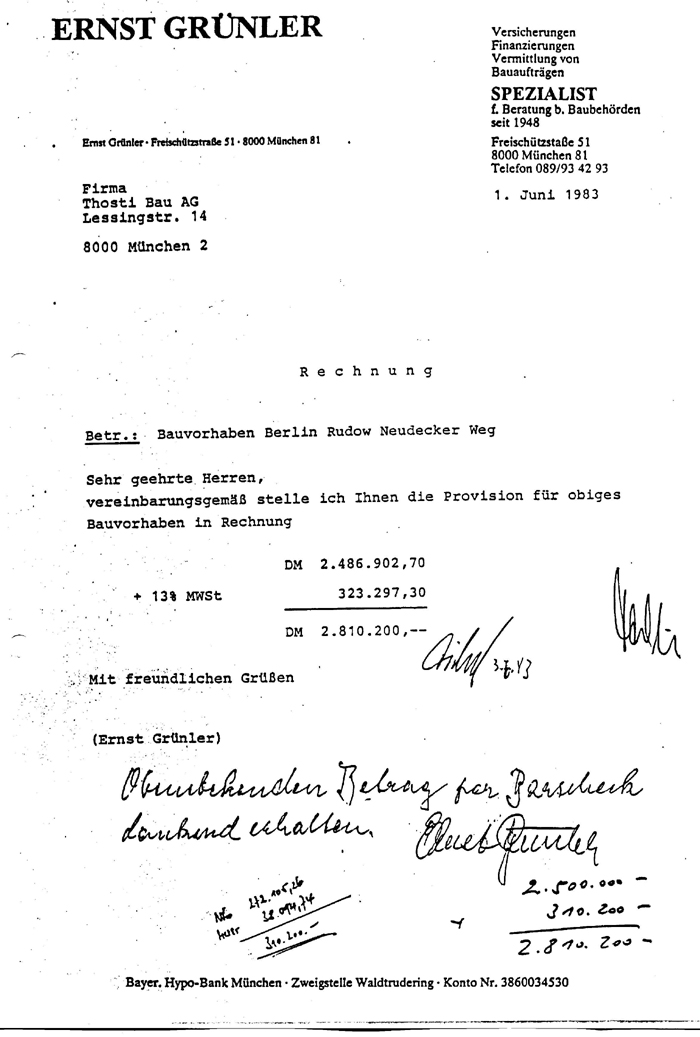

Rechnung Nr. 4:

Übereinstimmen mit der letzten neuen Rechnungssumme tut jedenfalls der Rechnungsbetrag auf Rechnung Numer 4. Alles andere hingegen ist zwar hinsichtlich des Textes mit allen anderen drei Rechnungen identisch, nicht aber die genaue Anordnung und Platzierung dieser Dinge auf dem Dokument. Gleiches gilt für die handschriftliche Bestätigung des Rechnungsstellers: Diesmal will er den »oben stehenden Betrag« a) als »Barscheck« und b) sogar »dankend« erhalten haben. Allein diese Unterschiede sprechen dafür, dass es sich hier um eine ganz neue, also beispielsweise um eine völlig neu ausgestellte Rechnung handeln muss, während die Rechnungen 1 bis 3 offensichtlich alle auf einer ›Vorlage‹ basieren.

Von der Plausibilität her gesehen, die sich an den vorliegenden Fotokopien und den erwähnten ergänzenden Rechercheinformationen zum Rechnungssteller festmacht, gibt es nur eine Sinn machende Erklärung: 1) Alle Rechnungen haben diverse Bearbeitungsstadien durchlaufen – konkret die Rechnungssummen standen offenbar von vornherein nicht definitiv fest. Fest stand nur die a-Konto-Zahlung, die in den ersten drei Rechnungen einheitlich über ein- und denselben Scheck bestätigt wird. 2) Mindestens zwei Bearbeiter müssen dabei im Spiel gewesen sein (vom Rechnungssteller abgesehen), die den geforderten Erstbetrag auf unterschiedliche Endsummen herunterkorrigiert haben. 3) Vom logischen Ablauf her betrachtet spräche alles dafür, dass die vierte Rechnung den Endstand wiedergibt, denn die Rechnungen 1 bis 3 basieren erstens auf einer mehr oder weniger einheitlichen Vorlage, zweitens ist Numer 3 zudem ganzseitig als nicht geltend durchgestrichen und drittens taucht der Rechnungsbetrag als einziger in zwei Rechnungen auf: in eben dieser und in Numer 4. Allerdings: Das Datum des abzeichnenden Firmenbearbeiters lautet bei Rechnung Nummer 3 auf den »3.7.«, bei der vierten auf »3.6.«. Schaut man aber genauer hin, so ist im letzten Fall das Bestätigungsdatum vom »3.7.« auf den »3.6.« vermutlich nachträglich abgefälscht. 4) Ergo: Der weit über 70-jährige Rentner GRÜNLER hat nach dieser auf mehreren Dokumenten basierenden Wirklichkeitskonstruktion letztlich 2.810.200 DM (entspricht 1.436.832 €) als erhalten bestätigt.

Die objektiven Gegebenheiten sehen indes ein wenig anders aus. Sie ergeben sich aus den Unterlagen nicht mehr. Wie Nachfragen bei den beiden Betroffenen, Rentner und Baukonzern, ausgefallen wären, ist spekulativ. Tatsächlich sind die Dokumente erst ›bekannt‹ geworden, als das Kind längst in den Brunnen gefallen war: mit dem Berliner Bauskandal Bernd Bertram bzw. WTB 1986 (vgl. stern 28/1986: »Der Mann, der Berlin kaufte«). Wie diese Geschichte entstanden war, bis sie zur Affäre wurde, und was danach passierte, ist ausführlich dokumentiert (vgl. LUDWIG 1992: Wirtschaftskriminalität, S. 259-335, insbes. 323-331). An dieser Stelle können nur die allerwichtigsten – und dies nur verkürzt – , die relevanten Zusammenhänge zwischen den 4 Rechnungsvarianten erklärt werden.

Der Rentner war für den Baukonzern das, was man auch als »Strohrentner« (in Anlehnung an »Strohmann«) bezeichnen könnte. Rentner deshalb, weil solche Menschen bekanntlich älter sind und deshalb eine gewisse Wahrscheinlichkeit dafür verbürgen, dass a) das blühende Leben nicht unbegrenzt währt und dass b) im Falle eines Falles alles nicht ganz so tragisch endet. Beispielsweise dann, wenn etwa die Steuerbehörden fingierten Rechnungen und unversteuerten Provisionszahlungen auf die Spur kommen sollten: Ein dann fast 80-jähriger (Stroh-)Rentner muss nicht mehr in den Knast. Umgekehrt ist dies für eine Baufirma recht praktisch, muss sie sich doch keine Sorgen um das Wohl eines solchen Partners machen, denn das erledigt sich in jedem Falle von selbst.

Konkret sahen die regelmäßig praktizierten Abmachungen von inzwischen Deutschlands größtem Baukonzern, der Walter Bau AG und ihres gleichzeitig als Präsident des Bundesverbandes der Deutschen Bauindustrie agierenden Chefs, Ignaz Walter, folgendermaßen aus:

Der Rentner bekam auf die seitens des Baukonzerns telefonisch bestellte und daraufhin entsprechend ausgestellte Rechnungssumme jeweils 6% in cash. Den Rest bekamen ein oder auch mehrere andere, meist der bereits erwähnte Bernd Bertram, ein Lebemann vom Feinsten, aber auch mit einem ausgeprägten Hang zum Geld verdienen versehen. Er hatte mit vergleichsweise simplen Tricks und Täuschungsmannövern dem Land Berlin mehrere, angeblich besonders günstige Bauprojekte verkauft und dann von allen gleichzeitig Provisionen abgezockt: einem städtischen Wohnungsunternehmen sowie der Baufirma – insgesamt runde 20 Millionen DM. Die Baufirma hatte dies nicht weiter gestört: Das Geld hatte ja »Vater Staat« finanziert. Denn für Kosten, die mittels Rechnungen belegt werden können, gibt es im öffentlich geförderten Wohnungsbau Subventionen.

Um die Auszahlung der letztlich geltenden Summe (Rechnung 4) ein wenig zu vernebeln (Betriebsprüfer vom Finanzamt), sollte der letztendlich Begünstigte das Geld – verdeckt – in zwei unterschiedlichen Tranchen erhalten: 2,5 Millionen plus 310.000. Auf dem Buchhaltungskonto, das der inzwischen zur Walter Bau AG fusionierte Baukonzern für den Strohrentner (»Nachunternehmer-Konto Grünler«) geführt hatte, ist beides ordnungsgemäß verbucht.

Tatsächlich ist dieses Geld dann teilweise ganz anders geflossen, als absprachegemäß vorgesehen. Und die unterschiedlichen vier Rechnungen wurden beim Baukonzern deshalb geführt, um im Bedarfsfalle die eine oder die andere vorzeigen zu können – je nachdem, welche man gerade wem gegenüber benötigen würde. Genau genommen wird das Ganze nur im Zusammenhang mit vielen weiteren Belegen verständlich.

Genau dies ist das Kernproblem von Dokumenten: Man kann sie nur im konkreten Zusammenhang mit der dahinter stehenden Geschichte interpretieren und verwerten. Zu groß und zu einfach sind die Manipulationsmöglichkeiten:

- ›Hot docs‹ taugen vor allem als Aufhänger für eine Story, die erst noch mit Leben gefüllt werden muss.

Wer sich die 4 (unterschiedlichen) Dokumente nochmals hintereinander als PDF betrachten möchte, klicke hier: 4 Provisionsrechnungen_ErnstGRUENLER+WTB.

Wer die dahinter liegende Geschichte in zwei Kapiteln lesen möchte, kann dies hier tun – Kapitel 11 ist dabei das wichtigere:

Die Texte sind dem Buch entnommen: Johannes LUDWIG (1990): Anleitung zum Betrug, Hamburg. Spätere Auflagen sind erschienen unter dem Titel „Wirtschaftskriminalität – Schleichwege zum großen Geld“, Frankfurt: S. Fischer Taschenbuch.